Richiedere un mutuo per l’acquisto di una casa non è di certo cosa semplice. Ci sono diversi documenti da presentare, diversi fattori da tenere in considerazione e tante spese da sostenere. Per fortuna la rete ci viene in soccorso, visto che è possibile fare dei preventivi di mutui online che ci permettono di avere un quadro più chiaro della situazione.

Oggi gli istituti di credito e le banche vengono incontro ai consumatori proponendo mutui scontati, ad una condizione però: la richiesta mutuo in banca non deve superare il 50% del valore dell’immobile e il piano di rimborso deve esser fissato a 10, massimo 20 anni.

Prima di parlare del valore dell’immobile è importante conoscere alcuni aspetti del mutuo. L’opzione della tipologia di mutuo deve essere pertanto strettamente correlata alla propria situazione familiare e patrimoniale.In particolare si dovrà tenere conto della propria capacità reddituale e della propria organizzazione familiare.

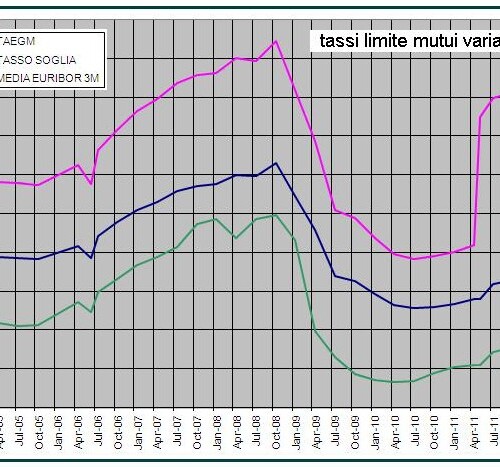

Il mutuo, si sa, è fatto di tassi e di questi ne esistono molte tipologie: tasso fisso, variabile, misto, tasso variabile con opzione di tasso fisso dopo 2, 3, 5 o 10 anni, a tasso variabile con rata costante e con allungamento ad un tempo massimo prefissato, a rata crescente. Per valutare il mutuo più adatto alle proprie esigenze è necessario esaminare l’Indice sintetico di costo (ISC), detto anche Tasso annuo effettivo globale (TAEG) espresso in percentuale, che indica il costo effettivo del finanziamento. Esso rappresenta infatti il costo complessivo dell’operazione, espresso in percentuale, che il cliente deve alla banca che ha erogato il prestito e racchiude contemporaneamente il tasso di interesse che grava sul prestito, le spese di emissione della pratica e di gestione.

Tornando al tasso di interesse, questo non è altro che il compenso corrisposto alla banca che eroga il mutuo, a fronte della somma data a prestito. Una volta identificata la banca bisogna scegliere il tipo di mutuo più consono alle proprie esigenze.

Il tasso fisso permette di godere di una percentuale fissa, concordata all’atto della sottoscrizione del mutuo, per tutta la durata dello stesso. È consigliato solitamente a chi ha un lavoro con reddito fisso e a chi vuol conoscere fin da subito l’ammontare del debito, quanto verserà ogni mese senza incorrere in brutte sorprese in futuro.

Se la stabilità caratterizza questo tipo di mutuo d’altro canto solitamente esso è sempre almeno 1 o 2 punti più alto rispetto al mutuo con tasso variabile.

Il tasso variabile, invece, cambia in basa agli indici di mercato, ma anche in funzione dello spread applicato dalla banca. Lo spread è in sostanza il margine di guadagno che l’istituto di credito riserva a sé e che solitamente va dallo 0.80 al 3%. È un tasso che si ritiene adatto a chi dispone di un reddito medio alto e dimostra una certa propensione al rischio confidando in una diminuzione dell’inflazione.

Importante è poi la rateazione: si possono concordare diverse periodicità di pagamento, quella più frequente è la mensile, ma si possono stabilire anche rateazioni trimestrali o semestrali.

Per confrontare quindi i mutui online bisogna considerare prima tutte caratteristiche che questo deve presentare, andare su un comparatore di mutui online e analizzare quale sia il più conveniente.

© Riproduzione riservata